Inteligência Comercial

Dados em tempo real sobre apostas no Brasil

Placar das Bets, o monitor da klavi que acompanha em tempo real as bets durante a Copa.

Leia mais

Analista de Conteúdo

29 de janeiro de 2026 (atualizado em 29 de janeiro de 2026)

O crescimento das casas de apostas esportivas no Brasil deixou de ser apenas um fenômeno cultural e passou a chamar a atenção como comportamento financeiro relevante, com impactos diretos no orçamento das famílias.

Segundo nosso estudo proprietário, publicado no Valor Investe, em janeiro de 2026, o número de apostadores no país dobrou em relação ao ano passado, dados do Banco Central do Brasil reforçam a dimensão desse movimento.

Nosso estudo analisou 6,8 milhões de pessoas e identificou que a parcela de pessoas que apostaram ao menos uma vez nos últimos 12 meses cresceu de 27% em 2024 para 54% em 2025.

Cada vez mais, as apostas esportivas deixam de ser um gasto ocasional para se consolidarem como padrão de consumo recorrente, com efeitos diretos sobre a previsibilidade do orçamento.

Levantamentos da ANBIMA, divulgado no Exame, mostram que uma parcela crescente da população brasileira mantém despesas frequentes com o entretenimento em casas de apostas.

Nosso estudo composto com a inteligência klavi, acrescenta nuances ao cenário:

Para 69,3% dos apostadores analisados, o hábito não configura risco imediato.

Para 9,4% dos apostadores, o hábito de apostar em bets pode se tornar um fator de risco.

Para 21,2% das pessoas analisadas, as apostas já impactam sua saúde financeira.

A recorrência transforma a aposta em uma despesa fixa. Por isso, nosso indicador, desenvolvido com dados via Open Finance, avalia a tendência do hábito e a média diária de apostas, diferenciando quem joga esporadicamente de quem mantém um fluxo constante de saída de caixa.

Embora a maioria dos apostadores mantenha um padrão controlado, os dados mostram que existe um contingente relevante em zona crítica de risco financeiro. O estudo da klavi revela que 18% dos apostadores analisados apresentam comportamento de risco, o que representa mais de 600 mil pessoas.

Nesse grupo, o entretenimento nas casas de apostas esportivas deixa de ser apenas um gasto recorrente e passa a comprometer a estabilidade do orçamento. Os sinais objetivos identificados incluem:

Comprometimento de gastos essenciais;

Resgate antecipado de poupança ou investimentos;

Alienação de bens pessoais;

Corte de despesas com saúde;

Atrasos ou suspensão de contas básicas.

Esse padrão reforça que a recorrência, quando associada a esses sinais, caracteriza um perfil de risco financeiro elevado.

Para gestores de risco e políticas de crédito, os padrões recorrentes de apostas representam um sinal relevante de deterioração da capacidade de pagamento. O estudo apontou que indivíduos com comportamento de alto risco em apostas têm 35% mais chance de se tornarem inadimplentes, evidenciando uma correlação direta entre esse hábito financeiro e o aumento do risco de crédito.

Um dos indicadores mais sensíveis monitorados é a tomada de empréstimos para apostar, prática que intensifica a volatilidade do capital e reduz rapidamente a margem financeira do consumidor.

Ignorar esse tipo de comportamento na modelagem cria um ponto cego relevante na avaliação da resiliência financeira do cliente. Alertas do Banco Central reforçam que padrões de gasto imprevisíveis, como as apostas frequentes, podem distorcer análises tradicionais baseadas apenas em renda e histórico, comprometendo a eficácia das decisões na concessão de crédito.

A identificação de risco financeiro em apostas exige ir além do valor gasto em transações isoladas. A análise comportamental considera:

O quanto da renda é destinada às apostas;

A quantidade de casas de aposta utilizadas;

Variação da constância do hábito, ao longo dos últimos meses.

Esses vetores permitem diferenciar apostas ocasionais de padrões que pressionam o orçamento de forma contínua.

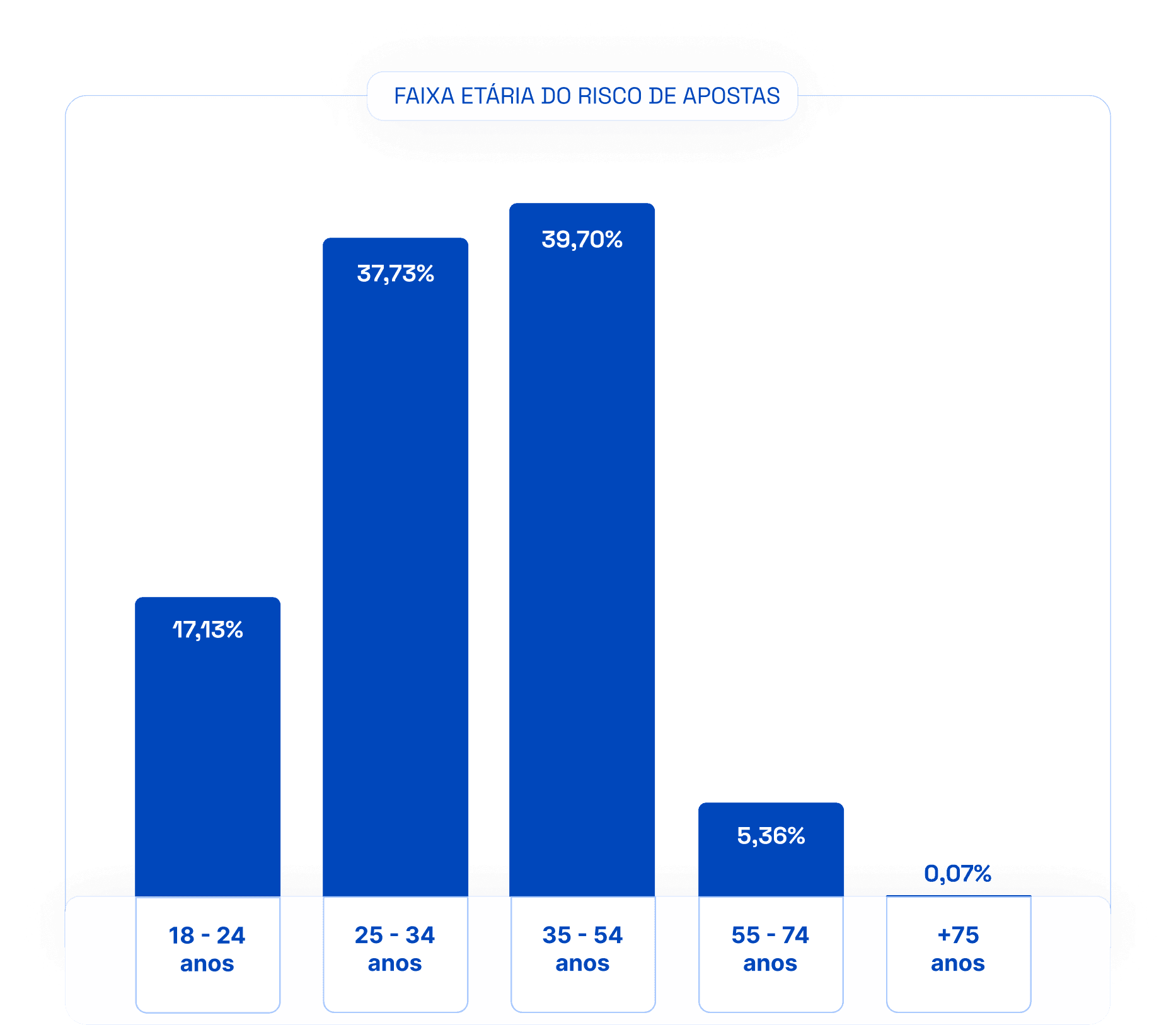

Nossos dados via Open Finance mostram que o risco não se distribui de maneira homogênea: ele se concentra principalmente na faixa de 25 a 54 anos, com mais de 60% dos apostadores que apresentam risco nessa faixa etária.

Entre pessoas com mais de 75 anos, o comportamento de alto risco é menos frequente em volume, mas 31% concentram-se nas classes A e B.

Como infraestrutura analítica, a klavi processa dados do Open Finance para transformar esses sinais em indicadores objetivos de risco, apoiando decisões mais precisas na concessão de crédito.

Apostar é, em essência, um comportamento financeiro. No entanto, quando esse comportamento assume padrões recorrentes e intensos, ele se torna um sinal claro de risco.

Os dados mostram que os 18% de apostadores classificados com risco concentram uma probabilidade significativamente maior de inadimplência, tornando esse hábito um preditor relevante para decisões de crédito. Ignorar essa variável significa operar com uma visão incompleta da capacidade real de pagamento.

Em um cenário de Open Finance, decisões mais eficientes exigem dados granulares, atualizados e comportamentais. Para entender em profundidade esse fenômeno e como incorporá-lo à análise de risco, conheça o estudo completo da klavi e nossas soluções analíticas em Open Finance.